小规模税控系统全额抵扣分录,小规模纳税人税控系统全额抵扣分录详解

时间:2024-09-16 来源:网络 人气:

小规模纳税人税控系统全额抵扣分录详解

随着我国税收政策的不断完善,小规模纳税人享受的优惠政策越来越多。其中,税控系统全额抵扣政策为小规模纳税人减轻了税收负担。本文将详细解析小规模纳税人税控系统全额抵扣的会计分录处理方法。

一、税控系统全额抵扣政策概述

根据财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知(财税[2012]15号)规定,增值税小规模纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额,抵免当期应纳增值税。或者按照购进税控收款机取得的普通发票上注明的价款,依下列公式计算可抵免税额:可抵免税额=价款÷(1+税率)×税率。

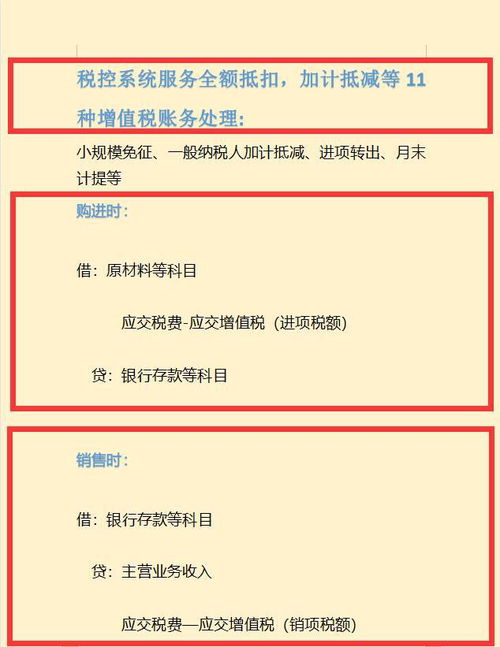

二、小规模纳税人税控系统全额抵扣分录处理

小规模纳税人税控系统全额抵扣的会计分录处理如下:

1. 购买税控系统专用设备

(1)借:管理费用(或固定资产)——税控系统设备

(2)贷:银行存款/库存现金

(3)借:应交税费——应交增值税(减免税款)

(4)贷:管理费用(或固定资产)——税控系统设备

2. 抵减增值税应纳税额

(1)借:应交税费——应交增值税(减免税款)

(2)贷:应交税费——应交增值税

3. 抵减后的增值税应纳税额

(1)借:应交税费——应交增值税

(2)贷:应交税费——应交增值税(减免税款)

三、注意事项

1. 小规模纳税人税控系统全额抵扣政策仅适用于初次购买税控系统专用设备的情况。如企业已购买过税控系统专用设备,则不再享受全额抵扣政策。

2. 小规模纳税人税控系统全额抵扣的会计分录处理需严格按照相关规定执行,确保会计信息的真实、准确、完整。

3. 小规模纳税人税控系统全额抵扣政策的具体操作流程,请咨询当地税务机关。

四、总结

小规模纳税人税控系统全额抵扣政策为小规模纳税人减轻了税收负担,有助于企业更好地发展。了解并掌握税控系统全额抵扣的会计分录处理方法,有助于企业合规经营,提高财务管理水平。

作者 小编

相关推荐

教程资讯

教程资讯排行

- 1 vivo安卓系统更换鸿蒙系统,兼容性挑战与注意事项

- 2 安卓系统车机密码是多少,7890、123456等密码详解

- 3 能够结交日本人的软件,盘点热门软件助你跨越国界交流

- 4 oppo刷原生安卓系统,解锁、备份与操作步骤详解

- 5 psp系统升级620,PSP系统升级至6.20官方系统的详细教程

- 6 显卡驱动无法找到兼容的图形硬件,显卡驱动安装时出现“此图形驱动程序无法找到兼容的图形硬件”怎么办?

- 7 国外收音机软件 app,国外收音机软件APP推荐

- 8 Suica安卓系统,便捷交通支付新体验

- 9 能玩gta5的云游戏平台,畅享游戏新体验

- 10 dell进不了bios系统,Dell电脑无法进入BIOS系统的常见原因及解决方法